Stawki VAT w Polsce: Przewodnik po 23%, 8%, 5% i 0%

Podatek od towarów i usług, powszechnie znany jako VAT, jest jednym z kluczowych elementów polskiego systemu podatkowego. Jego wysokość wpływa na ceny niemal wszystkich dóbr i usług, z którymi spotykamy się na co dzień. W Polsce obowiązują zróżnicowane stawki VAT, które mają na celu dostosowanie obciążenia podatkowego do charakteru sprzedawanych produktów czy świadczonych usług. Zrozumienie, kiedy stosuje się poszczególne stawki – 23%, 8%, 5% oraz 0% – jest niezbędne zarówno dla przedsiębiorców, jak i konsumentów.

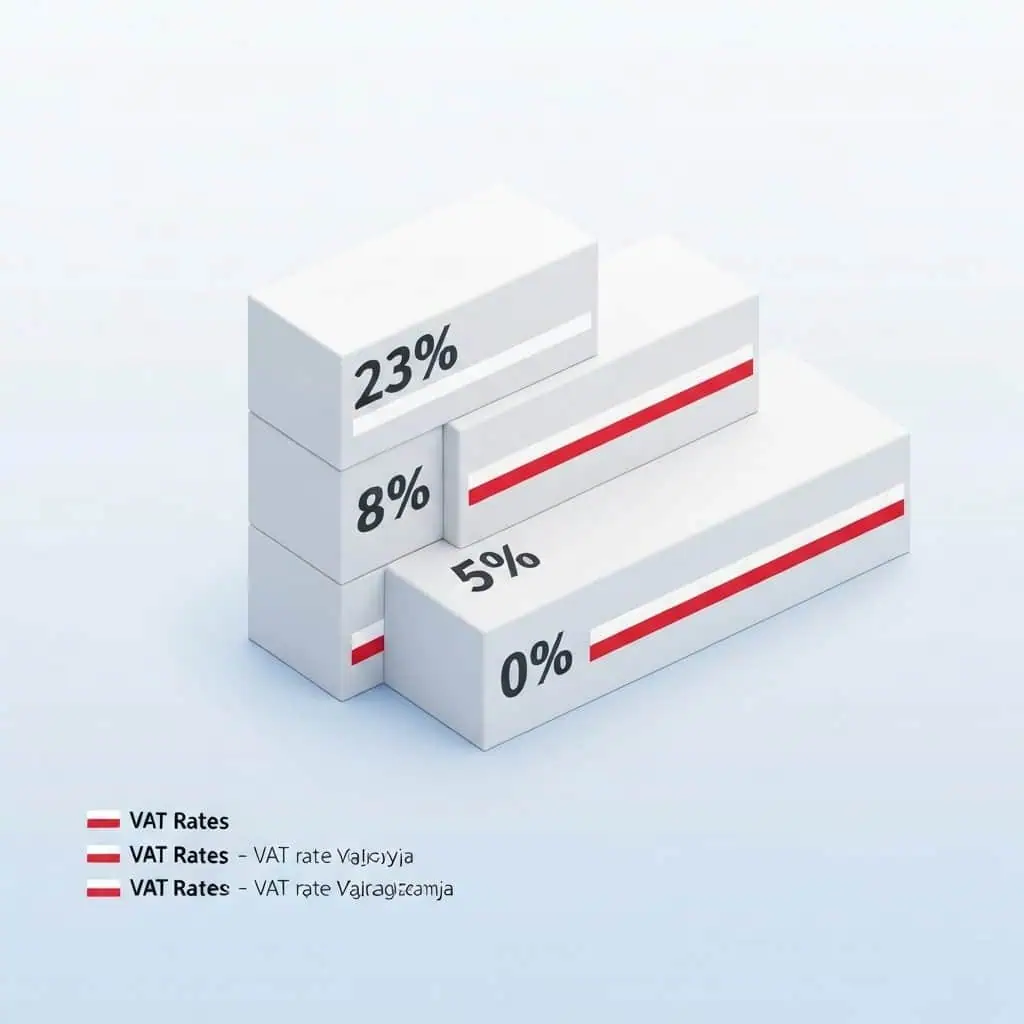

Podstawowa stawka VAT: 23%

Najczęściej spotykaną i zarazem podstawową stawką VAT w Polsce jest 23%. Obejmuje ona szeroki wachlarz towarów i usług, które nie zostały objęte obniżonymi stawkami. Do tej kategorii zaliczają się między innymi: większość artykułów spożywczych niepodlegających obniżeniu, materiały budowlane, wyposażenie domowe, sprzęt elektroniczny, odzież, obuwie, usługi fryzjerskie, kosmetyczne, mechaniczne, a także większość usług prawnych i księgowych. Stawka ta stanowi główny filar dochodów budżetowych z tytułu VAT.

Obniżone stawki VAT: 8% i 5%

Aby wesprzeć pewne sektory gospodarki lub złagodzić obciążenie konsumentów w przypadku dóbr o podstawowym znaczeniu, wprowadzono obniżone stawki VAT.

Stawka 8%

Stawka VAT w wysokości 8% dotyczy przede wszystkim wybranych produktów spożywczych, takich jak: niektóre rodzaje pieczywa, nabiału, przetworów mięsnych i rybnych, owoców i warzyw, a także artykułów dla niemowląt. Obniżona stawka obejmuje również usługi gastronomiczne (z pewnymi wyjątkami), usługi budowlane związane z budownictwem mieszkaniowym, a także niektóre usługi kulturalne i rozrywkowe, np. bilety do kin, teatrów czy na koncerty.

Stawka 5%

Najniższa z obniżonych stawek VAT – 5% – jest zarezerwowana dla produktów o szczególnym znaczeniu społecznym lub zdrowotnym. Dotyczy ona przede wszystkim podstawowych artykułów spożywczych, takich jak: nieprzetworzone produkty rolne, niektóre rodzaje mąki, kasz, produktów mlecznych, jaj, chleba. Warto zaznaczyć, że stosowanie tej stawki często podlega szczegółowym regulacjom i klasyfikacjom, a jej zakres może być przedmiotem zmian. Stawka 5% obejmuje również niektóre usługi świadczone przez instytucje kultury.

Stawka 0% VAT: Transakcje międzynarodowe i specyficzne sytuacje

Stawka VAT w wysokości 0% nie oznacza braku opodatkowania, lecz raczej przesunięcie obowiązku rozliczenia podatku na inny podmiot lub zastosowanie w specyficznych transakcjach. Najczęściej stosuje się ją w kontekście wewnątrzwspólnotowej dostawy towarów, czyli sprzedaży towarów podmiotom z innych krajów Unii Europejskiej, które są zarejestrowane jako podatnicy VAT. W takim przypadku polski przedsiębiorca wystawia fakturę ze stawką 0%, a nabywca rozlicza podatek w swoim kraju. Stawkę 0% stosuje się również w odniesieniu do niektórych usług świadczonych na rzecz podmiotów zagranicznych, które nie mają siedziby w Polsce. Jest to mechanizm ułatwiający handel międzynarodowy i zapobiegający podwójnemu opodatkowaniu.

Kiedy stawka VAT może się zmienić?

Przepisy dotyczące stawek VAT mogą ulegać zmianom, co jest zazwyczaj odpowiedzią na sytuację gospodarczą lub społeczną. Rząd może decydować o tymczasowym obniżeniu lub podwyższeniu poszczególnych stawek, na przykład w celu stymulowania konsumpcji w trudnych okresach gospodarczych lub reagowania na inflację. Dlatego przedsiębiorcy i konsumenci powinni być na bieżąco z aktualnymi przepisami, śledząc komunikaty Ministerstwa Finansów oraz zmiany w ustawie o podatku od towarów i usług. Zmiany te często dotykają najbardziej wrażliwych grup społecznych lub kluczowych sektorów gospodarki.

Wpływ stawek VAT na gospodarkę i konsumentów

Wysokość stawek VAT ma bezpośredni wpływ na ceny produktów i usług, a tym samym na siłę nabywczą konsumentów. Niższe stawki na podstawowe produkty żywnościowe czy usługi mogą stanowić ulgę dla gospodarstw domowych. Z drugiej strony, podstawowa stawka 23% generuje znaczące wpływy do budżetu państwa, które są przeznaczane na finansowanie usług publicznych, takich jak ochrona zdrowia, edukacja czy infrastruktura. Elastyczne stosowanie różnych stawek VAT jest narzędziem polityki fiskalnej, które pozwala rządowi wpływać na aktywność gospodarczą i poziom inflacji. Zrozumienie tych mechanizmów jest kluczowe dla pełnego obrazu funkcjonowania gospodarki.